ASB FINANCING

“Untung lebih besar kalau buat ASB Financing?

Fakta atau auta?”

Amanah Saham Bumiputera atau ASB adalah satu skim pelaburan yang tidak asing lagi di kalangan rakyat Malaysia terutamanya golongan bumiputera. ASB ini merupakan pelaburan yang modal pelaburan dijamin dengan pulangan yang memuaskan.

“Apa dimaksudkan dengan modal pelaburan dijamin?”

Modal pelaburan dijamin ini bermaksud modal pelaburan pelabur tidak akan berkurang daripada jumlah asal kerana harga satu unit ASB ini telah ditetapkan bernilai RM1.00 dengan pulangan dividen secara tahunan kepada pelabur.

Baik, bab ASB rasanya ramai yang dah tahu. Tetapi ada lagi yang masih confuse beza antara ASB saving dan ASB financing.

Apa Beza ASB Saving Dan ASB Financing?

Jika kita membuka akaun ASB dan meletakan duit kita dalam akaun ASB tersebut tanpa membuat sebarang pinjaman. Ini yang dinamakan sebagai ASB saving. Bermakna kita hanya melabur dengan duit yang kita ada sahaja. Cukup bulan kita dapat dividen daripada jumlah pelaburan kita.

Jika kita melabur RM10,000 daripada awal Januari dan mendapat dividen misalnya sekitar 5.00% setahun, jadi keuntungan yang kita dapat adalah sebanyak RM500 setahun.

ASB financing pula adalah apabila kita mendapatkan pinjaman wang daripada bank untuk melabur dapat ASB. Contohnya kita meminjam RM100,000 dan melabur pada awal Januari.

Hujung tahun jika kita mendapat dividen sebanyak 5.00%. Jadi kita menerima pulangan RM5,000 setahun. Tapi ingat! RM5,000 itu bukan semuanya kita punya, kerana kita ada komitmen pinjaman pelaburan kita tadi.

Sekarang tiba masa untuk soalan yang paling kerap diutarakan. Mana satu lagi untung?

ASB saving atau ASB Financing? Nak tahu mana satu lagi umph? Jom teruskan membaca!

ASB Financing Lebih Untung Daripada ASB Saving?

Baik, untuk melihat kaedah yang mana lebih sesuai untuk anda, apa kata kita lihat dulu contoh pulangan antara ASB Saving dan juga ASB financing. Kita mulakan dengan ASB Saving terlebih dahulu.

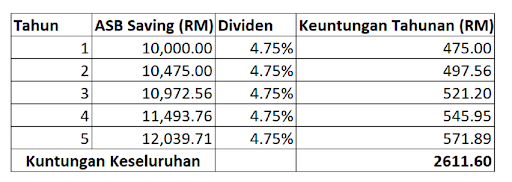

Jika anda ada wang simpanan sekitar RM10,000 dan anda buat keputusan untuk menyimpan wang anda tadi dalam ASB sahaja tanpa membuat sebarang pinjaman luar.

Cukup setahun jika Permodalan Nasional Berhad mengumumkan dividen misalnya sekitar 4.75% setahun. Jadi anda akan menerima pulangan keuntungan sebanyak RM475.00 setahun.

Tiada risiko, modal pelaburan selamat dan anda tak perlu risau kadar faedah turun naik setiap tahun. Anda biarkan wang anda tadi untuk terus berkembang pada tahun-tahun berikutnya.

Dengan anggapan dividen ASB kekal sebanyak 4.75% setiap tahun selama lima tahun misalnya, wang modal RM10,000 anda pada tahun pertama, akan menjadi seperti berikut pada tahun-tahun berikutnya:-

Jadi,selama lima tahun, dengan kadar dividen yang sama sebanyak 4.75%. Anggaran keuntungan bersih sebanyak RM2,611.60. Keuntungan terkumpul sekitar 26.12% dalam tempoh 5 tahun. Ini keuntungan ASB saving. Risiko sangat rendah atau hampir tiada risiko dengan pulangan yang memuaskan.

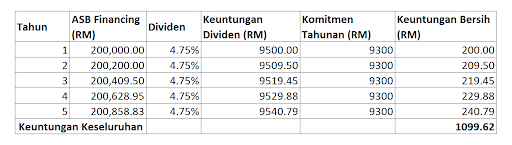

Baik, tiba masa untuk kita lihat kaedah yang kedua iaitu ASB financing. Katakan anda bermula dengan modal yang sama seperti sebelumnya iaitu RM10,000.Anda membuat keputusan untuk melabur dengan pinjaman sebanyak RM200,000 untuk melabur dalam ASB. Pinjaman anda mempunyai kadar faedah sekitar 3.5% untuk tempoh masa selama 40 tahun dengan pulangan dividen tahunan ASB yang sama iaitu 4.75% selama 5 tahun.

Pinjaman sebanyak RM200,000 dengan kadar faedah 3.5% selama 40 tahun akan menjadikan komitmen bulanan anda sekitar RM775.00 sebulan. Untuk setahun komitmen anda menjadi RM9,300.

Sekarang anda melabur dalam ASB dengan modal pinjaman RM200,000 daripada bank.

Modal RM10,000 anda tadi tidak gunakan untuk melabur tetapi untuk menampung komitmen bulanan anda. Dengan modal ini anda boleh gunakan untuk membayar penuh setahun komitmen anda tadi dan anda masih ada baki RM700.00 tunai pada anda.

Sekarang mari kita lihat apa jadi kepada pelaburan ASB Financing anda dalam tempoh lima tahun kemudian.

Cara yang kami tunjukan ini adalah dengan menggunakan teknik rolling dimana anda gunakan semua dividen tahunan anda untuk menampung komitmen tahun berikutnya dan biarkan baki lebihan untuk dilaburkan semula.

Dengan teknik ini, kita boleh melihat keuntungan bersih yang dijana dalam tempoh lima tahun adalah sebanyak RM1,099.62 atau bersamaan dengan 11.82% daripada modal pelaburan.

“Jadi ASBF ni untung lagi sikit la ya?”

Sabar…Pengiraan atas ini belum dicampurkan dengan jumlah principal value yang pelabur akan dapat selepas surrender polisi ASBF ni.

Apa Itu Principal Value?

Analoginya begini, jika anda membeli rumah secara pinjaman, selepas selesai membayar pinjaman rumah tadi, rumah tersebut menjadi milik anda.

Sama juga dengan pinjaman untuk pelaburan ASB ini. Daripada jumlah komitmen bulanan yang anda bayar, ada bahagian yang anda membayar faedah dan ada bahagian yang akan menjadi milik anda.

Jadi seperti pinjaman ASBF yang anda buat selama 40 tahun dengan komitmen sebanyak RM775 sebulan selama 5 tahun sebelum anda surrender polisi ASBF anda. Akan ada nilai principal yang anda akan dapat untuk tempoh 5 tahun tersebut.

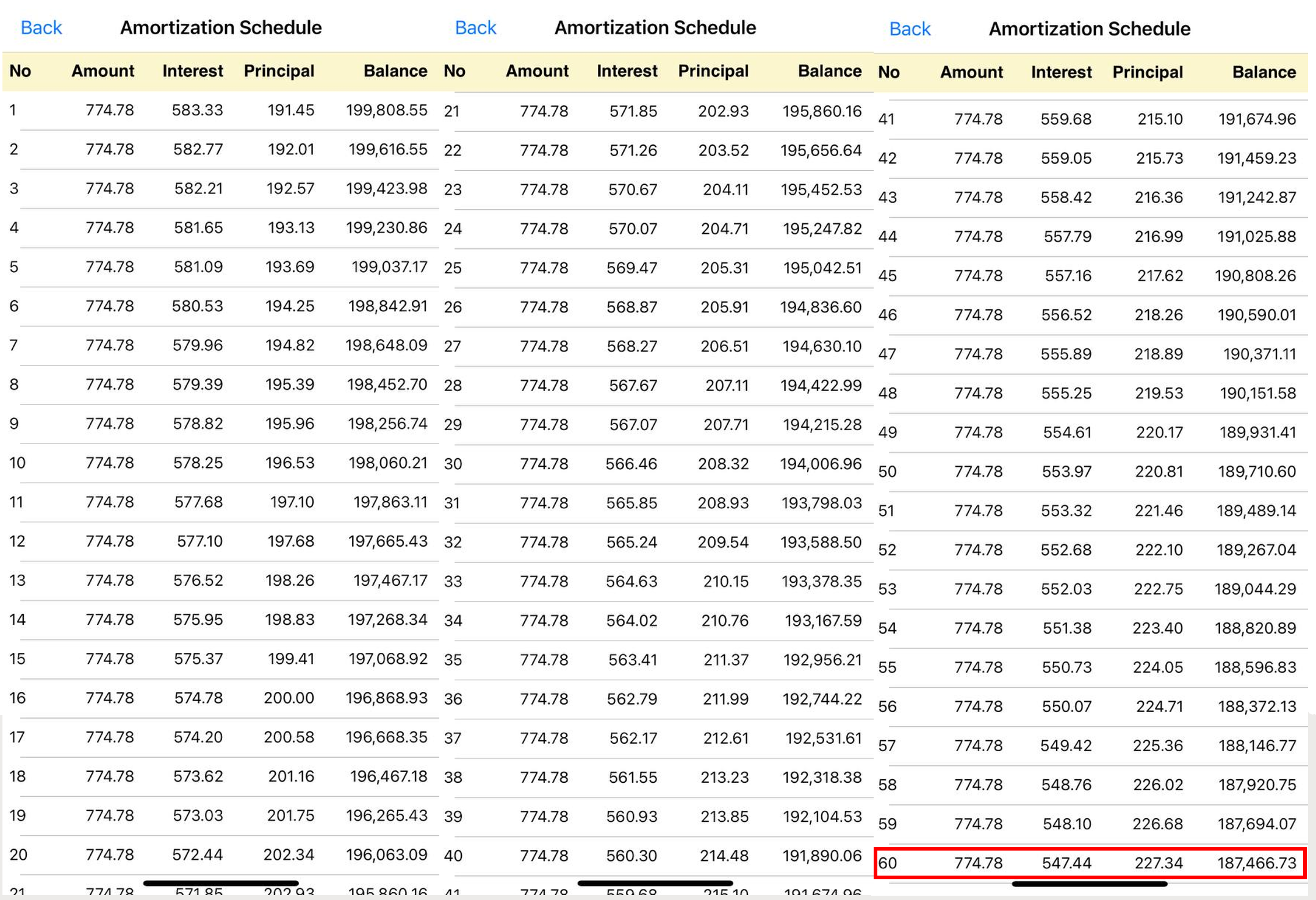

Kalau bayar selama 5 tahun berapa nilai principal yang akan kita dapat? Untuk dapatkan nilai principal tersebut kita perlu gunakan jadual amortization seperti dibawah.

Pinjaman selama 5 tahun bersamaan dengan 60 bulan. Jadi baki bayaran pada bulan ke 60 adalah sebanyak RM187,466.73 daripada RM200,000 yang dipinjam.

Beza antara jumlah pinjaman(RM200,000) dan baki pinjaman(RM187,466.73) ialah RM12,533.27.

Itulah yang dikenali sebagai principal value kita. Principal value ini akan kita dapat selepas urusan penyerahan pinjaman kita telah selesai dengan pihak bank.

Jadi pulangan keseluruhan kita daripada ASBF ini adalah sebanyak RM13,632.89 (RM1,099.62 + RM12,533.27) atau 46.59% daripada modal RM9,300 tadi.

Hampir sekali kali ganda keuntungan ASBF berbanding jika anda anda membuat ASB saving. Banyak juga tu.

Jangan tersilap pergi kira dividen 4.75% tolak dengan kadar faedah 3.50% pula ya! Itu pengiraan yang tidak tepat.

Khabarnya ada bank yang boleh berikan pinjaman dengan kadar faedah yang lebih rendah berbanding 3.5%. Ini ialah satu peluang bagi yang baru nak bermula dengan ASB Financing.

Untuk maklumat lebih lanjut, isikan maklumat anda diruangan dibawah dan wakil bertauliah kami akan menghubungi anda dengan segera.